摘要

精密零件行业正处于跨周期扩张的拐点:2023 年中国市场规模达 2 333.59 亿元人民币,全球市场体量逼近 9 821.52 亿元,预计到 2029 年全球容量可升至 13 534.27 亿元。产业升级的矛盾焦点已由“产能扩大”转向“技术先行”,拥有自主研发和工艺集成优势的企业正加速重构竞争格局。本文在系列报告的框架下,围绕金属、塑料等主流材料路线与电子半导体、汽车、医疗等高景气应用场景,对行业头部企业的技术布局、疫情后供应链演进及未来五年增长驱动力进行系统评估。

1. 产业概览:规模升维与结构演进

过去五年,全球精密零件复合增速维持在 6.5% 左右;中国市场则依托电子与新能源汽车双轮驱动,增速领跑全球。疫情短期冲击了原材料与物流,但同时倒逼企业加大自动化改造、数字化管理和物联网技术应用,为中长期提效奠定基础。

材料格局:2021 年金属零件占全球收入的 >50%,工艺门槛高、单价优势显著;塑料件凭借轻量化与成本优势,在医疗一次性耗材和消费电子壳体中需求快速爬坡。

应用分布:汽车仍为最大终端,但电子半导体和医疗板块贡献了最快的增量。以高精度弹片、连接器座、介入类医械部件为代表的新场景,对公差控制和洁净度提出更苛刻标准。

区域权重:北美以33.14% 的市场收入位居首位,中国在供应链集群、成本与交付灵活性方面优势突出,正成为跨国采购的首选地之一。

2. 技术领跑者:路线图与差异化优势

2.1 金属加工冠军路线——PCC、Martinrea、Linamar

Precision Castparts Corp (PCC) 以航空级单晶高温合金铸造闻名,通过全流程数值模拟与粉末冶金技术,实现复杂涡轮盘一次成型,2021 年全球市占率 2.17%,毛利率保持在 30% 以上。

Martinrea International / Linamar International 则依托高强度轻合金薄壁铸造和多工位精锻,深度绑定电驱动系统和车身结构件,实现整车减重 10–15 %。

2.2 电子连接器生态链——Luxshare Precision、Aequs

Luxshare Precision 通过超精密冲压+自动化贴装一体线,将 TypeC 连接器 PIN 位平面度控制在 ±3 μm;其泰国智能工厂采用 5GMES 系统,订单交付周期缩短 30%。

Aequs在印度构建航空与电子混合产线,运用 3D 五轴联动加工和在线检测,缩短多品种切换时间至 15 分钟以内。

2.3 医疗高端制造先锋——Ferrotec、Sigma Components

Ferrotec发挥陶瓷金属封接和真空焊接优势,为核磁共振线圈、半导体腔体零件提供超低杂质解决方案;在浙江和马萨诸塞两地布局微环境级洁净室,直接切入 Class III 医疗器械链条。

Sigma Components 专攻钛合金内窥镜配件,采用电子束焊和等离子抛光,彻底解决微裂纹与异物脱落风险,良率提升至 99.5%。

2.4全球化一体化先锋——EMERCYS

技术三角护城河:自研精密模具 + 自动化产线 + 材料创新。自建慢走丝、冷镦和连续冲压模房,将客户产品开发周期缩短 30 %,支撑 5 µm 级尺寸一致性。

智能制造:产线无人化率 65%,CCD 视觉检测结合 AI 缺陷识别实现“零缺陷”交付;MESSPC 闭环使良率长期保持 >99%。

高端应用突破:无焊嵌入式铜环、一体冲压高电流端子、铆钉散热结构等创新工艺,满足新能源汽车、高功率电源与医疗器械的高电流、低阻抗与生物兼容性要求。

全球交付体系:东莞 + 安徽本土产线配合泰国工厂、澳洲/新加坡办事处,覆盖中、美、欧、东盟客户;UL、IATF 16949(在建)等国际认证确保跨区域无缝对接。

客户背书:已进入 TE、Molex、OsramContinental、Foxconn 等顶级供应链,Tier 1/Tier 2 份额快速提升。

3. 产业变量:自动化加速与供应链再平衡

自动化改造投资回报期随劳动力紧缺而大幅缩短,头部企业率先完成“机器换人”与数字孪生建设,产能弹性与交付韧性显著增强。与此同时,跨国 OEM 针对地缘风险,对中国+东盟“多节点供应”模式需求高涨,为在泰国、越南布点的厂商(如Luxshare、Aequs)打开新增长曲线。

4. 未来展望:2029 年规模、增速与关键驱动

市场规模:预计全球市场至 2029 年将增至 13 534.27 亿元,年均增速放缓至 5.2%,呈“高端领域快速放量、常规件边际趋缓”的结构性特征。

技术驱动:高性能材料(钛合金、PEEK)、增材制造与机电一体化检测将成为核心资本开支方向,预计 2026 年前后完成商业拐点。

需求侧变革:智能电动车对高精度电驱/热管理件需求增速>20%,手术机器人、可穿戴医疗设备加速渗透亦将推升超微型零件订单。

竞争格局:行业 CR5 将由当前的 18% 提升至 26%,技术壁垒与自动化投资强度将放大“赢者通吃”效应;区域供应链本地化要求则为中小专精厂商保留了细分利基市场。

5. 战略建议

纵向深耕工艺链:金属路线厂商应向热处理表面涂层一体化延伸,塑料路线则需布局高精度模具和激光焊接,锁定下游认证壁垒。

跨区域产能均衡:把握北美与东南亚双循环窗口,通过并购或合资设立区域枢纽,提高抗地缘风险能力。

数字化跃迁:优先投入 MESQMSAPS 一体化平台,实现实时数据闭环与预测性维护,加速订单交付和成本优化。

高门槛行业切入:针对医疗与航空航天领域,提前布局 ISO 13485、AS9100 体系及洁净生产能力,抢占高附加值赛道。

精密零件并非传统意义上的“成熟制造业”,而是一场持续的技术竞速。随着高端材料、智能制造与全球供应链重塑并行推进,技术优势企业将凭借深层工艺壁垒与全球化产能配置,在下一个周期中脱颖而出。对于所有行业参与者而言,唯有抢先构建技术与数字双重护城河,才能在 2029 年万亿赛道的分水岭上赢得主动。

在行业龙头持续拉高技术天花板的同时,一批兼具全球化布局、工艺一体化与快速交付能力的中坚力量正加速崭露头角。它们不仅是头部客户多元供应链战略中的关键一环,也在向高门槛应用场景渗透。成立于 2005 年的 EMERCYS Electronics Co., Ltd.(下称“EMERCYS”)便是代表之一,其技术纵深与专利壁垒使其迅速成为连接器、电源模块和新能源汽车领域的重要 Tier 1/Tier 2 供应商,并重塑了“隐形冠军”在产业链中的话语权。

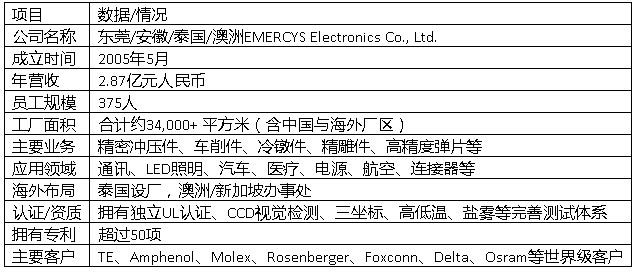

公司概况速览

EMERCYS Electronics

市场地位分析

一、行业定位:中高端精密金属零部件供应商

EMERCYS专注于高精度、多品类、批量化的精密金属零部件加工,广泛应用于连接器、电源模块、汽车结构件、LED光源、医疗器械、通讯系统等多个高附加值行业。这些行业对零件的一致性、导电性、机械性能与稳定性要求极高,非一般五金厂可承担。

定位于Tier 1/Tier 2国际客户的合格供应商,是该行业的中高端梯队成员。

二、技术与交付能力:从来图加工到模具开发全流程一体化

具备车削、冲压、冷镦、雕铣、数控、自动组装、CCD在线检测等完整制造能力;

自建模具加工车间(含慢走丝、线切割、万能铣床等),缩短开发周期,强化交期响应;

实验室与检测能力全面(金相、电镜、盐雾、拉拔力、硬度测试等),符合全球一线客户质量体系标准。

能满足汽车、医疗、航天、通信等行业的品质门槛,具备进入更多国际OEM/ODM供应链的能力。

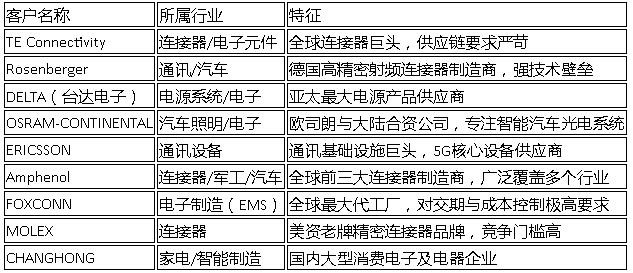

三、客户结构:高端客户占比极高,进入壁垒显著

EMERCYS服务的客户包括全球连接器、电源系统与电子制造领域的顶级企业:

客户背景与行业分布分析

客户结构本身即构成强大背书,这类客户对供应商审核极其严苛,EMERCYS已通过验证并稳定供货,证明其实力。

四、国际化程度:具备全球交付与本地化响应能力,这为企业参与全球供应链多元化重构提供了先发优势。

在泰国设有独立厂房,可规避中美贸易壁垒并服务亚太市场;

在澳洲与新加坡设点,强化对国际客户的响应;

使用国际认证(如UL)与英文资料体系,有助于外资客户无缝对接。

海默生(EMERCYS)在精密金属零部件制造领域展现了强大的技术研发实力和创新能力,其专利布局和核心技术构成了企业的核心竞争力。公司拥有超过50项专利,涵盖模具设计、自动化加工、连接器制造、LED组件及汽车电子等多个关键领域,这些技术成果不仅体现了企业的研发水平,更为其市场竞争提供了坚实支撑。

在模具设计与制造方面,EMERCYS掌握了高精度连续冲压等核心技术,其开发的连接器外壳连续模加工方法和冷镦模具技术,显著提升了生产效率和产品一致性。这些自主开发的模具技术使公司能够快速响应客户需求,将产品开发周期缩短30%以上,在激烈的市场竞争中赢得先机。自动化生产领域,公司创新性地将CCD视觉检测技术应用于信号PIN加工等工艺,配合自主研发的自动折边设备等自动化装置,实现了高精度制造的无人化生产,满足了汽车电子、医疗设备等行业对产品精度的严苛要求。

材料工艺创新是EMERCYS的另一技术优势。公司开发的无焊嵌入式铜环弯曲模具解决了传统焊接工艺导致的导电性能下降问题,而针对MOS管设计的铆钉紧固结构则优化了散热性能,提升了功率器件的可靠性。这些创新工艺在保证产品性能的同时,也形成了独特的技术壁垒。在LED和汽车电子组件方面,公司的技术成果同样突出,其开发的叉车用LED组合前大灯集成多光源模块,大幅提升了照明效率;而一体冲压成型的大电流接触端子则降低了电阻,特别适用于新能源汽车的高压连接需求。

这些专利技术已深度融入EMERCYS的各个业务板块,转化为实实在在的市场竞争力。在汽车电子领域,公司凭借高可靠性连接器与散热组件成为TE、Molex等国际巨头的核心供应商;在LED照明市场,自主设计的LED驱动模块占据了可观的细分市场份额;工业自动化方面,CCD检测设备与自动组装线帮助客户实现了"零缺陷"的交付目标。公司的知识产权战略不仅构建了技术壁垒,更推动其从传统代工厂向技术合作伙伴转型,通过与OSRAM等客户的联合研发,不断提升在产业链中的价值地位。

展望未来,EMERCYS正将技术研发重点投向新能源汽车、智能检测和绿色制造等前沿领域。最新开发的信号PIN加工方法展现了公司在智能化制造方面的探索,而高压连接器、Busbar散热方案的持续迭代则彰显了其在新能源汽车市场的布局决心。AI技术与CCD检测的结合,以及无焊工艺的环保优势,都将成为公司未来发展的重要驱动力。

作为精密制造领域的"隐形冠军",EMERCYS凭借"精密模具+自动化+材料创新"的技术三角,在全球供应链中建立了独特的竞争优势。其专利技术不仅是法律保护的手段,更是推动业务持续增长的核心引擎。在日益激烈的市场竞争中,这种以技术创新为根基的发展模式,将为公司赢得更广阔的发展空间和更高的市场地位。

作为精密制造领域的"隐形冠军",EMERCYS凭借"精密模具+自动化+材料创新"的技术三角,在全球供应链中建立了独特的竞争优势。其专利技术不仅是法律保护的手段,更是推动业务持续增长的核心引擎...[详细]

作为龙思云的核心技术领军人物,江四红先生凭借对行业痛点的深刻理解和技术前瞻性视野,推动了设计仿真云计算技术的持续突破。他领导团队以数据安全、计算效率和远程协同为核心发力点,不断...[详细]

阿丘科技通过数据积累、标准定义和预制模型训练,成功将AI垂直行业视觉大模型应用于PCB行业,提升了PCB行业的工业视觉检测效率,缩短了交付周期,通过流程优化,提高了数据处理速度及模型稳定性。...[详细]

咨询热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师