口子窖上半年实现营业收入15.7亿元,同比下滑35.1%;净利润4.9亿元,同比下滑45.7%。营收下滑幅度仅次于水井坊,在4家徽酒上市公司中,不仅远远落后于古井贡酒,也低于金种子酒和迎驾贡酒。

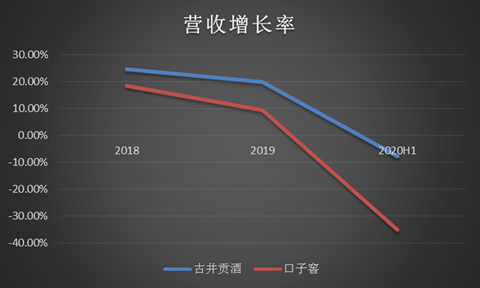

在安徽省内市场,口子窖与古井贡酒是双龙头,从近几年营收增速来看,二者差距正在拉大。2018年古井贡酒营收增长24.7%,口子窖为18.5%;2019年二者分别为19.9%和9.4%;上半年古井贡酒下滑7.8%,口子窖下滑幅度则达到了35.1%。

在省内市场,口子窖面临前后夹击的局面,在次高端市场面临来自古井贡酒与其他国内名酒的竞争,中低端市场又面临迎驾贡酒与金种子的贴身肉搏。

口子窖还有机会翻盘吗?

口子窖营收大幅下滑 高档产品受挫严重

根据公司披露,上半年高、中、低端产品销售收入全线下滑。口子窖受疫情影响比较严重,主要产品节后价格均出现下降。

根据半年报数据,高档、中档、低档白酒分别下滑34.7%、63.7%、31.7%。其中中档酒及低档酒营收规模较小,分别为2460.2万元、3184万元,占比不足4%。而高档酒营收14.9亿元,占比超过96%。

口子窖将5年以上的产品都划为高档产品,价格涵盖100元至600元以上,其中核心产品为5年与6年,占高档酒收入比重接近60%,目前在京东商城售价分别为148元与218元。中低档酒则为100元以下产品。

高档酒上半年出现高达34.7%的下滑,说明公司主力产品销量受影响严重。二季度高档酒仍未止血,下滑幅度仍高达24.5%。事实上2019年口子窖高档产品增速仅8.9%,已经开始大幅放缓。这势必在省内进一步拉开与古井贡酒的差距。

在营收下滑的背景下,上半年口子窖经营活动现金流流出3.9亿,是2017年来的首次。截至上半年预收账款为4.3亿元,同比下滑近16%。

分区域来看,上半年安徽省内收入11.8亿元,占比为76%,比2019年全年的83%低了7个百分点。省外和省内收入分别下滑21%及39%。

销售费用逆势增长10% 口子窖开始加大销售投入

在安徽省内,口子窖是仅次于古井贡酒的白酒龙头。然而近几年,口子窖与古井贡酒的差距越来越大。

古井贡酒近年来高举高打,销售费用率高达30%,以巨大的销售投入带动规模扩张。口子窖则相反,去年销售费用率仅为8.47%,较低的费用率使其具有较高的净利率。

2019年口子窖在营收仅占古井贡酒45%的情况下,净利润则为古井贡酒的80%。然而从近几年营收增速来看,口子窖这种稳健的打法显然极大阻碍了公司的扩张。

这种风格与口子窖的渠道有关。

口子窖采用的是大商制,公司只负责产品生产和品牌宣传,将市场运作、地推、终端投放等工作交给经销商。大经销商持有口子窖股权,二者深度绑定。这极大降低了公司的销售费用及销售人员数量,与此同时也降低了公司对渠道的掌控能力。

相比之下,古井贡酒激进的打法则让其收获了更高的增速。近年来,古井贡酒不断加强营销力度,拓展酒店、宴席、团购等销售场景,同时在“年份原浆”品牌宣传上大手笔投入。

2019年下半年口子窖开始转变营销思路,一方面加速渠道下沉,另一方面则开始进行有针对性的推广。

从销售费用情况来看,口子窖已经开始在营销上加大投入。上半年在营收下滑35%的背景下,销售费用逆势增长了10%,销售费用率达到16%,比上年同期增加超6个百分点。但是由于口子窖营收规模小,销售费用金额仅2.5亿元,仅为古井贡酒的16%。

目前口子窖营收规模已不到古井贡酒30%,营销变革会让口子窖翻盘吗?

咨询热线:010-83834755 投稿邮箱:news@cenr.com.cn 在线客服QQ:1752551731

China Enterprise Report 中国企业报道版权所有 《工业和信息化部网站备案许可证》编号: 京ICP备14006871号-1

本站常年法律顾问:北京楹庭律师事务所 孟雷 律师